Deputado católico mente sobre projeto de lei de taxação de offshores

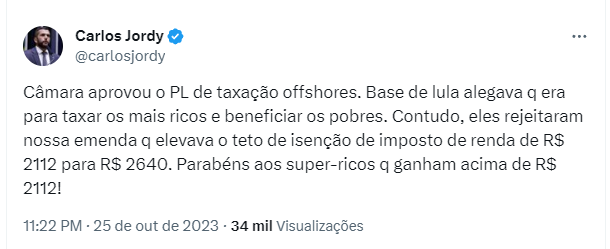

Em duas publicações na plataforma X/Twitter, com milhares de acessos e compartilhamentos, o deputado federal Carlos Jordy (PL-RJ) afirmou que o Projeto de Lei 4173/2023, conhecido como “Lei de taxação de offshores” ou “Taxação de super-ricos”, seria mais um instrumento para “assaltar o povo” e que uma suposta emenda ao projeto teria sido rejeitada pela base do governo.

Bereia verificou as informações apresentadas pelo deputado Jordy e o conteúdo do Projeto de Lei enviado pelo Governo Federal à Câmara dos Deputados.

O que diz o Projeto de Lei

Ao se acessar dados do Banco Central do Brasil sobre investimentos no exterior, verifica-se que as pessoas físicas possuem ativos no exterior em valor total superior a USD 200 bilhões. Parte expressiva se refere a participações em empresas e fundos de investimento, especialmente nos chamados “paraísos fiscais”. Estes rendimentos auferidos pelas pessoas físicas por meio de tais estruturas de investimentos raramente são levados à tributação do imposto de renda brasileiro.

O Projeto de Lei 4173/2023 apresentado à Câmara de Deputados pelo governo federal, em 28 de agosto de 2023, dispõe sobre a tributação da renda auferida por pessoas físicas residentes no País em aplicações financeiras, entidades controladas e trusts no exterior.

O Projeto de Lei prevê a taxação das “offshores” (investimentos no exterior) e dos fundos exclusivos (fundos de investimento personalizados para pessoas de alta renda). “Offshores” são rendimentos obtidos fora do Brasil, por meio de aplicações financeiras ou empresas no exterior.

Os fundos exclusivos são feitos de forma personalizada para o cotista e, pelas regras atuais , têm pagamento de imposto somente no momento do resgate da aplicação. No caso das offshores, esse momento pode ser postergado com a intenção de adiar o pagamento do imposto.

O Projeto de Lei das Offshores e Trusts prevê a tributação anual de rendimentos de capital aplicado no exterior (Offshores), com alíquotas progressivas de 0% a 22,5%. Atualmente, o capital investido no exterior é tributado apenas quando resgatado e remetido ao Brasil.

Ao contrário do que diz Carlos Jordy, o projeto não faz qualquer referência ao teto para isenção de imposto de renda. Na postagem, o deputado vincula dois assuntos distintos – teto de imposto de renda e taxação dos mais ricos – e promove confusão de entendimento.

Enquanto o PL 4173/2023 se refere à tributação de Offshores e Trusts, que exige o investimento mínimo de R$ 10 milhões, com custo de manutenção de até R$ 150 mil por ano, a Medida Provisória 1171/2023, diz respeito à alteração dos valores da tabela mensal do IRPF, com vistas a aumentar o valor do limite de aplicação da alíquota zero em 10,9% (dez inteiros e nove décimos por cento).

O PL foi aprovado na Câmara dos Deputados, em 25 de outubro passado, por 323 votos a favor e 119 contra, o texto seguiu para análise do Senado. O Partido Liberal, ao qual Carlos Jordy está vinculado, votou em grande maioria contra o projeto.

Fonte: Poder 360

Renda do cidadão brasileiro e desigualdade

O sociólogo e pesquisador no Instituto de Pesquisa Econômica Aplicada (Ipea) Marcelo Medeiros, autor do livro “Os ricos e os pobres: O Brasil e a desigualdade”, explica que o Brasil é formado por uma grande massa de pessoas de baixa renda, que compõem cerca de 80% da população. Metade dos adultos brasileiros ganha R$1.200,00 por mês.

Por outro lado, cerca de 90% da riqueza brasileira está entre o 0,5% e 1% da população. Segundo Medeiros, a taxação daqueles que estão no topo da pirâmide não deve ser tratada com receio. Uma suposta fuga de capitais e investimentos, de acordo com o sociólogo, é um medo ingênuo e sem fundamento, pois três quartos da riqueza não podem ser deslocados. São empresas, máquinas e fazendas.

Os dados levantados pelo autor apontam que o 1% mais rico do Brasil tem boa parte de seus rendimentos oriundos de heranças, divisão patrimonial em divórcios, rendimentos financeiros, ganhos de capital e, os que representam a maior parcela, 24%, da distribuição de lucros e dividendos.

Tributação da riqueza

De acordo com Pedro Carvalho Junior e Marc Morgan, autores de “Tributação da riqueza: princípios gerais, experiência internacional e lições para o Brasil”, existem muitos argumentos válidos para a implementação do Imposto Sobre Grandes Fortunas (IGF) no Brasil, o principal são os altos níveis de desigualdade de renda e riqueza que ainda persistem no país. Além disso, a implementação de um imposto sobre a riqueza seria uma maneira democrática e transparente de rastrear e avaliar diretamente a distribuição da riqueza entre a população.

A Constituição de 1988 estabeleceu que o IGF deveria ser implementado por uma Lei Complementar Federal, no entanto, apesar de duas votações no parlamento, o IGF nunca foi implementado. Em 2017, havia 23 projetos de lei complementar que regulamentavam o IGF no Brasil, 18 na Câmara dos Deputados e cinco no Senado Federal. Um Projeto de Lei foi aprovado no Senado em 1989 e encaminhado à Câmara dos Deputados, mas após 11 anos de tramitação, foi rejeitado pela Comissão de Finanças e Tributação da Câmara dos Deputados em 2000.

***

Bereia classifica a declaração do deputado federal Carlos Jordy (PL-RJ) como falsa.

O Projeto de Lei 4173/2023 tem como objetivo tributar aqueles com maior poder aquisitivo e regular modalidades de investimento ainda sem regras claras no Brasil. Desta maneira, uma pequena parte dos cidadãos, mas que concentram uma enorme fatia da riqueza nacional, serão tributados.

A declaração do deputado mente sobre a taxação ser dirigida ao “povo”, oculta informações relevantes em relação ao projeto, fragmenta dados, embaralha informações e utiliza o púlpito da Câmara dos Deputados para desinformar e manipular a percepção da população.

A fala do deputado busca confundir e desorientar para criar um fato negativo contra o Projeto de Lei apresentado pelo governo à Câmara Federal. Jordy se refere ao PL como mais um imposto a ser cobrado no país, mas esconde o real objetivo da nova legislação: tributar os mais ricos e diminuir a desigualdade, o que está determinado na Constituição Federal.

Referências de checagem:

“Tributação da riqueza: princípios gerais, experiência internacional e lições para o Brasil”. Pedro Carvalho Junior e Marc Morgan. Capítulo integrante do livro “Brasil: Estado Social contra a Barbárie“. Disponível gratuitamente: https://bit.ly/3fCj421 Acesso em 31 OUT 23

Câmara dos Deputados PL 4173/2023

https://www.camara.leg.br/proposicoesWeb/fichadetramitacao?idProposicao=2383287 Acesso em 31 OUT 23

PL Redação Final enviada ao Senado https://www.camara.leg.br/proposicoesWeb/prop_mostrarintegra?codteor=2353734&filename=Tramitacao-PL%204173/2023 Acesso em 31 OUT 23

https://www.camara.leg.br/noticias/1010815-camara-aprova-projeto-que-tributa-investimentos-de-brasileiros-em-offshores-e-fundos-de-alta-renda/ Acesso em 31 OUT 23

Governo Federal https://www.gov.br/planalto/pt-br/acompanhe-o-planalto/noticias/2023/08/presidente-assina-mp-que-tarifa-super-ricos-e-envia-projeto-para-tributar-capital-de-brasileiros-em-paraisos-fiscais Acesso em 31 OUT 23

Auditoria Cidadã

https://auditoriacidada.org.br/ Acesso em 01 NOV 23

O Globo https://oglobo.globo.com/economia/noticia/2023/10/18/sem-os-10percent-mais-ricos-brasil-seria-um-pais-igualitario-diz-autor-de-novo-livro-sobre-desigualdade.ghtml Acesso em 01 NOV 23

BBC

https://www.bbc.com/portuguese/articles/c99q4ewklvgo Acesso em 01 NOV 23

Unisinos https://www.ihu.unisinos.br/categorias/633539-livro-reflete-sobre-a-abissal-diferenca-entre-ricos-e-pobres-no-brasil Acesso em 01 NOV 23

Poder 360 https://www.poder360.com.br/congresso/leia-como-votou-cada-deputado-na-taxacao-de-offshores-e-super-ricos/#:~:text=A%20C%C3%A2mara%20dos%20Deputados%20aprovou,chamados%20%E2%80%9Csuper%2Dricos%E2%80%9D. Acesso em 01 NOV 23

Congresso Nacional

https://www.congressonacional.leg.br/materias/medidas-provisorias/-/mpv/157178/pdf Acesso em 07 NOV 2023

Foto de capa: Câmara dos Deputados